今天的初级考试开始了。从很多考生的反馈来看,今天的考试材料成本差异的可能性很大,增加的试卷也有可能涉及。请再次从题库中抽取,快速看到材料成本差异的知识点!

在实际成本法下,当企业采购尚未入库的材料时:

借:在途货物(实际成本)

应交税费-应交增值税(进项税)。

贷款:银行存款/应付账款等。

验收入库后:

借:原材料(实际成本)

信用:在途货物(实际成本)。

这个方法比较简单。

根据考生回忆,在这个题目中,问“”资产负债表中的存货余额是多少?“首先,只要是存货,期末账户的余额都包含在里面,材料成本差异属于存货,借方代表超支差异,可以直接加进去。

挂牌金额=原材料+生产成本+半成品+库存商品+发出商品+周转材料+材料成本差异等。

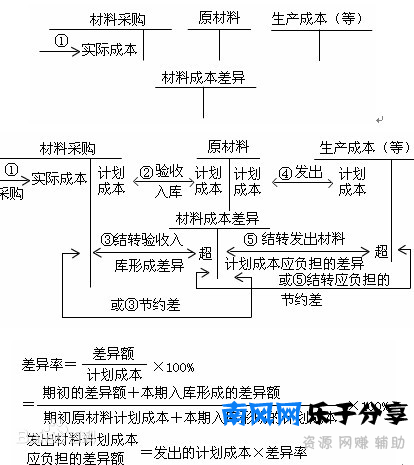

1.公司采购的材料。

借入:材料采购(实际成本)(计划成本下使用的科目)。

应交税费-应交增值税(进项税)。

贷款:银行存款。

2.采购的材料应登记入库,借款人按原材料计划成本入账,与实际采购成本的差异计入材料成本差异,分为超支差异和节约差异。

出现超支:

借:原材料(计划成本)

材料成本差异(成本超支差异)

信用:材料采购(实际成本)。

实现了节约:

借:原材料(计划成本)

贷方:材料成本差异(保存差异)。

信用:材料采购(实际成本)。

3.发放的材料根据实际成本计量进行调整。

计算步骤1:计算当期的材料成本差异率。

计算步骤2:发出材料承担的材料成本差异[超支或节约] =发出材料的计划成本*差异率。

差异率=总差异/总计划成本。

=(期初余额材料成本差异+本期接收材料成本差异)/(期初余额材料计划成本+本期接收材料计划成本)* 100%。

超支差异出现在。

发放材料

借:制造成本/生产成本/管理成本。

贷款:原材料。

会出现材料差异。

借:制造成本/生产成本/管理成本。

信用:材料成本差异。

出现节余差异。

发放材料

借:制造成本/生产成本/管理成本。

贷款:原材料。

会出现材料差异。

借方:材料成本差异

信用:制造成本/生产成本/管理成本。

材料成本差异法的使用:

采用材料计划成本核算的企业,会明显虚列材料消耗成本。

材料按计划单价计价,单价相对不变。但是,除了在材料消耗的数量上做文章(如材料消耗的多栏生产数量,或将材料消耗的非生产数量计入材料消耗的生产数量)外,材料消耗的虚假清单往往对材料成本差异的分配进行欺骗,或者不分节约差异多分配超支或少分配点数,从而使材料消耗成本膨胀。

这种材料工厂成本差异的错误分类结果,必然会导致当月材料消耗负担的材料成本差异率与月末仓库材料的材料成本差异率不一致。通过计算和比较这两种材料成本差异率,可以找到企业材料成本差异分类错误的线索。