对薪资管理不熟悉的人事经理往往无法区分“总薪资”、“总薪资”和“人工成本”等术语。本节将阐述如何理解总薪酬以及容易与总薪酬混淆的相关概念。

1.工资总额。

工资总额和工资总额是非常混乱的概念。“工资总额”是国家统计中使用的一个概念。这个指标是国家用来把握个人收入的,经常和反映个人支出的另一个“物价指数”指标一起使用。

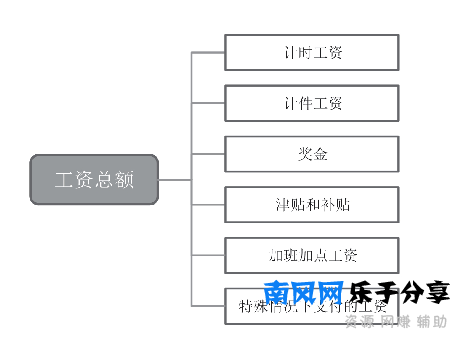

工资总额的定义和构成在国家统计局发布的《工资总额构成条例》中有明确规定。工资总额是指各单位在一定时期内直接支付给本单位全体职工的劳动报酬总额。工资总额由以下六部分组成:(1)小时工资;(2)计件工资;(3)奖金;(四)津贴和补贴;(5)加班费;(6)特殊情况下支付的工资,如图。

从构成上看,报酬总额的范围比工资总额的范围更广。从金额上来说,工资总额大于工资总额。

2.人工成本。

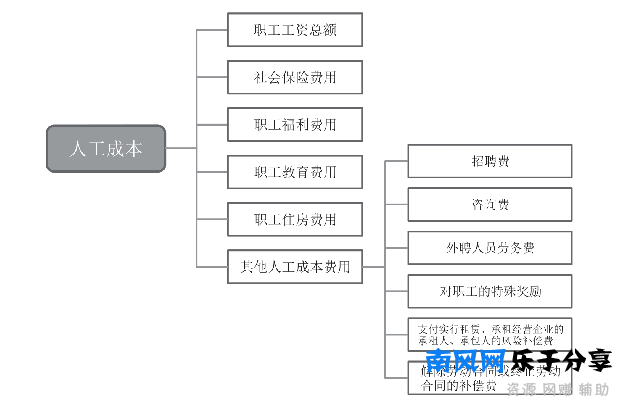

人工成本是指企业在一定时期内,在生产、经营和提供劳务中使用劳动力所发生的直接和间接成本的总和。人工成本包括工资总额、社会保险、福利、教育、劳动保护、住房等人工成本。其中,其他人工成本包括工会经费、员工招聘费、咨询费、企业实际用于招聘员工的外部员工人工成本(注:不计入员工工资总额)、员工专项奖励(如发明奖、科技进步奖)、实施租赁或租用业务的承租人和承包人风险补偿、解除或终止劳动合同补偿等。如图所示。

工资总额的构成。

人工成本构成

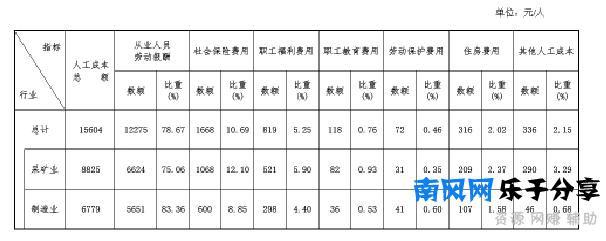

人力资源和社会保障局发布的2017年某市部分行业人工成本构成如图所示。

某市人力资源和社会保障局发布的2017年某市部分行业人工成本构成。

人工成本就是从成本的角度来解释工资。工资总额是劳动力成本的主要组成部分。

3.工资总额。

工资总额是企业所得税法中提到的一个概念。

《中华人民共和国企业所得税法实施条例》第三十四条规定,企业发生的合理的工资、薪金费用,可以扣除。前款所称工资薪金,是指企业在每个纳税年度支付给在本企业工作或者受雇的职工的全部现金或者非现金劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班费以及与职工受雇或者受雇有关的其他费用。

《中华人民共和国国家税务总局关于企业工资薪金和职工福利费扣除问题的通知》(国税函〔2009〕3号)在《中华人民共和国企业所得税法实施条例》中进一步解释了这一概念:《中华人民共和国企业所得税法实施条例》第四十条、第四十一条、第四十二条所称工资薪金总额,是指企业根据本通知第一条实际支付的工资薪金总额。不包括职工福利费、职工教育经费、工会经费、养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费、住房公积金等社会保险费。国有企业的工资、薪金不得超过政府有关部门给予的限额;超出部分不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。

可以看出,工资薪金总额主要用于企业缴纳企业所得税(税前扣除)。工资总额与工资薪金总额一致。

工资总额的计算方法。

薪酬总额是公司管理层非常关注的问题,尤其是在人才是核心竞争力的科技行业和互联网行业,其薪酬支出占总支出的比重非常大。因此,准确计算薪酬总额是从事薪酬管理的HR必须掌握的技能。企业中常用的工资总额计算方法有两种:一种是按照工资比例计算工资总额;另一种是根据盈亏平衡点计算工资总额。

1.根据工资比例计算工资总额。

根据工资比例,确定工资总额的计算公式为:工资总额=工资比例×销售额(利润)。

其中,薪酬比例可以用企业过去的实际总薪酬费用率或参考行业的一般费用率水平来确定。按照这种计算方法,企业的工资总额主要随着销售额的变化而变化。

2.根据盈亏平衡点计算工资总额。

盈亏平衡点是指企业的销售收入等于企业的总成本,即企业处于既不盈利也不亏损的状态。通过盈亏平衡点计算的工资总额一般是企业允许的最高工资成本。

在薪酬设计和管理中,人力资源往往通过将市场薪酬水平与岗位价值相结合来定位薪酬水平,基于这种方法确定薪酬总额属于“正向扣除法”。但在应用这种方法时,HR要考虑“企业的薪酬总成本是否适合公司的财务计划”。根据薪酬比例和盈亏平衡点,薪酬总额以企业的经济能力为基础,属于“落后法”。当我们最终确定总薪酬时,往往需要正负结合,并恰当地使用这两种方法。