所以很多习惯用微信支付的用户也想知道如何查询微信2019年的年度数据报表。

微信并没有像支付宝一样单独公布2019年的总支付账单,但微信的年度账单也可以通过两种方式查询:

微信一年总账单怎么看?

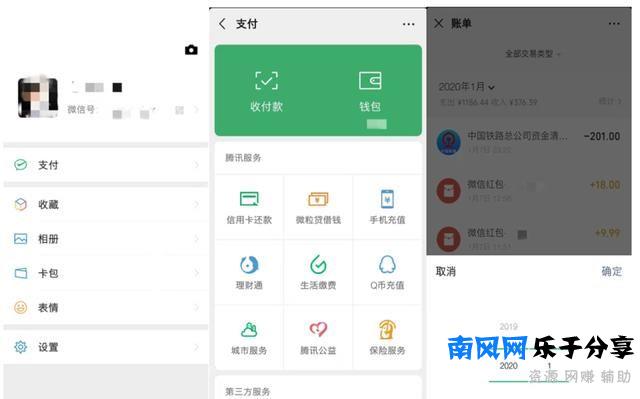

1.微信支付账单。

微信也可以自己查账单。登录微信APP后,用户可以在右下角输入“我”,选择支付和钱包,点击钱包页面右上角的“账单”,即可按月查看微信的每一笔支付和支出明细。

此外,微信还提供统计功能。点击账单页面右上角的“统计”,可以得到全年支出和收入的对比统计图。

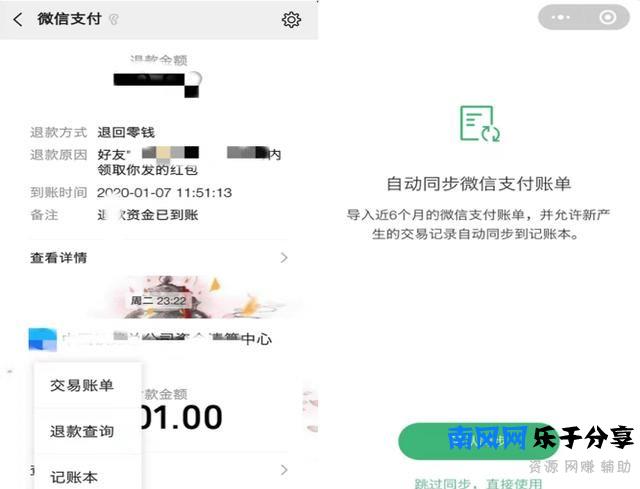

在记账本中,可以查看我们的支出明细,也可以点击【统计】按钮,查看月度统计和日常统计:

在设置中,我们还可以设置【自动同步微信支付账单】和【每日记账】。记账日报打开后,每天早上会给你发一份前一天记账收支汇总。

相比更注重利息和感情的支付宝账单,微信账单更“厚道”,不仅精准到每月单位,还通过图表和支出清单更详细地展现个人消费支出。相比之下,微信的支出统计相对更接近真实的个人消费数据。

事实上,对于大多数人来说,在大多数月份,微信支付账单中显示的每月支出基本上等于个人收入。如果算上支付宝上的支出和消费,你应该是每个月都处于入不敷出的状态,那么如何才能有效的省钱呢?

针对目前很多人入不敷出的现状,我们分享一些省钱的实用技巧。

5个实用的储蓄技巧。

1、收入“三分”。

月收入大致分为三部分:

生活费占1/3:即房租、水电、通讯、米油盐等必要开支。,并保证这部分资金不会被使用;

储蓄账户占1/3:存入银行,没有特殊费用时尽量少用;

活动占1/3:根据当前的生活目标自由使用,如旅游、购物、聚会或**。

2、10%规则,强制储蓄。

储蓄的“10%法则”是指保证收入的10%用于储蓄,做到积少成多,积少成多。如果你很富裕,你可以提高存款比率。

储存原则:能维持6个月基本寿命的活期存款,应长期保存。

3.学会记账。

记账可以让你看到每月的钱花在哪里,分析必要和不必要的支出,让你的消费更加“量入为出”。你需要记住:

月收入;

每月固定支出:房租、水电等。

日常开销:可分为三餐、出行交通、购物等;

非常规支出:如旅行。

房地产、汽车等现有固定资产;现金、存款、支付宝等流动资产;**、**等**资产;

现有的长期负债,如抵押贷款和汽车贷款;信用卡欠款等短期负债。

4.控制消费。

耐用品、常用工具、电器等要用很久的东西,宁愿买质量和品牌好的,不加功能的,基本有钱就可以,这种东西省钱就是浪费钱;

节假日和促销日关注各种家电,快消品可以利用活动多做一次;

每个月把现金拿出来保管一次,用完了就不要拿了,这样很容易不自觉的就没钱了。

自己多做饭,外面少吃;

无论如何,保证正常、有计划的消费,减少或不购买团购,减少购买基本不用的超市促销产品。

5.**自己。

为自己训练也是一种**。用一些剩余的钱去学习英语、会计、设计、编程等课程,或者参加一些有用的线下活动和社交活动,都有助于发展技能,积累人脉,在未来做出更好的职业发展。

除了规划未来。对自己未来3到5年的发展有预测和规划,比如1年后结婚买房,2年后买车,3年后开始养孩子等等。据此,列出可能发生的主要支出,如房贷、车贷、子女教育经费、自己和父母的保险费用等。

之后,定期检查自己离这些节点的目标有多远,判断近期需要多少资金,能承受多少风险。比如临近买房阶段,要降低**风险和支出。

同时,边肖还致力于帮助大家普及各种贷款常识问题。用户在申请贷款时,会遇到还款方式不同的贷款产品。因为利率往往有不同的表达方式,比如5/10000的日利率和1%的月利率,很难比较几种比较经济的产品。富花推出的比价神器可以帮助我们解决这个问题。在放款前,我们可以使用花钱比较神器进行测试,可以快速计算出贷款的真实成本和实际利率,帮助我们节省利息和费用。

发布这些信息的目的是为了传播更多的信息。文章内容仅供参考和学习交流,不构成对您的任何决策建议。