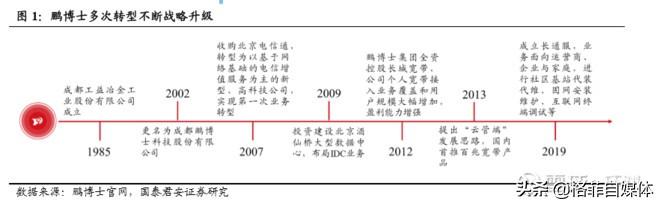

彭博士创建于1985年,前身为成都巩义冶金工业公司,从事钢铁和制造业。经过多次转型,他布局了数据中心、云计算、通信和互联网服务、媒体整合、云视频会议系统等多项业务。

文章来自:袁环

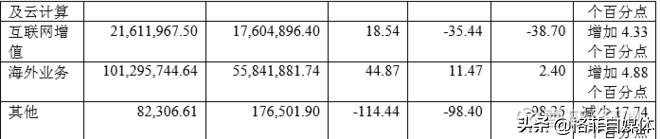

1.处置主营业务长城宽带 虽然过去业务很多,但真正贡献收入的业务有四项:长城宽带、IDC数据中心、互联网增值服务(在线会议、在线教育等。),以及海底光缆业务。后两项贡献占业务收入比重较低。

长城宽带是彭博士在2019年之前为更多收入和利润做出实质性贡献的业务。北京和成都的朋友应该听说过长城宽带。

长城宽带曾是中国最大的民营宽带运营商。2012年,鹏博士实现对长城宽带100%控股。2013-2017年,长城宽带通过低价策略抢占了多个市场,一度成为全网最大的民营运营商。

在此期间,长城宽带累计为鹏博士实现营业利润194亿。在这个阶段,鹏博士的股价虽然因为牛市而大幅波动,但也从2013年初的5左右涨到了2017年底的20,四年间为**者贡献了4倍的收益。

然而,2018年,一切都变了。随着国家推进提速降费,三大国有运营商开始改革,绑定手机后宽带服务逐渐从收费变为免费。随着资费的降低,网速更加稳定高效,长城宽带开始一泻千里。2018年由净利润转为亏损,累计亏损1.86亿。

鹏博士的股价也在2019年从20暴跌至5。

2019年,看到长城宽带业务没有发展前景,鹏博士下定决心进行战略转型。战略转型的思路主要是从接入到服务。从长城宽带与北京联通的**可以看出彭博士的战略思维。

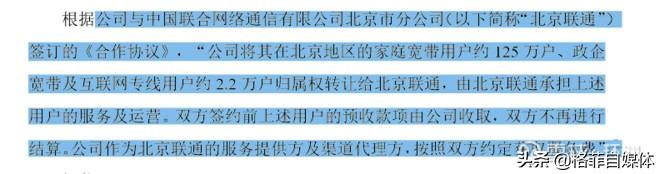

2019年9月,鹏博士与中国联通北京分公司签订**协议,将长城宽带的客户所有权全部转让给中国联通,由中国联通提供服务和运营。鹏博士将成为中国联通北京分公司的渠道代理商和服务商。(就是帮联通卖宽带,做日常维护)

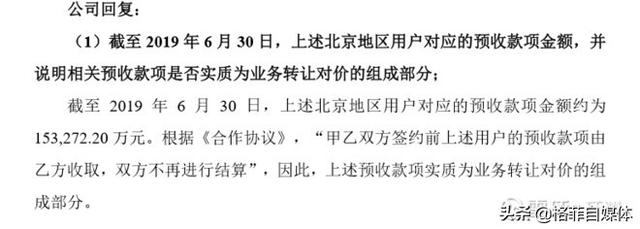

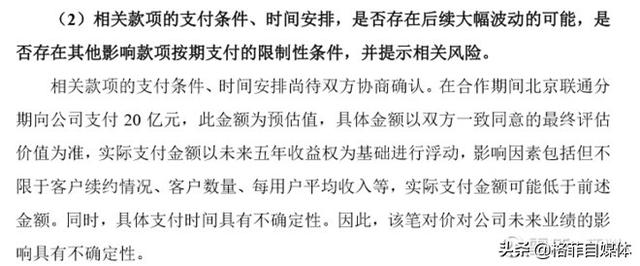

公司在回复交易所的问询函中披露了协议的具体内容。例如,在用户协议到期前,其仍使用长城宽带的固定资产为客户提供服务,而在用户协议到期后,鹏博士的固定资产在与联通重合的部分将不再使用;用户提前缴纳的宽带费用(体现为预付款)共计15.32亿元由鹏博士代收;预计未来联通将向鹏博士支付相关对价及服务费20亿元(但这20亿元将根据客户未来为联通创造的收入而有所浮动,详见下图2)。

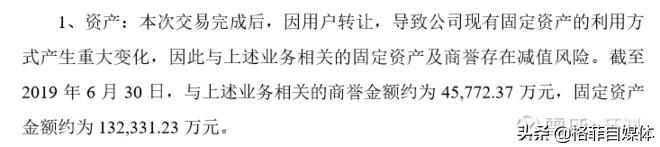

此外,据鹏博士披露,本次交易将导致鹏博士13亿固定资产和商誉存在减值风险。具体来说,这些客户未来会使用联通的服务和设备,这将使鹏博士的设备变得毫无用处,因此需要对其进行贬值。此外,原收购长城宽带的商誉也需要减值。长城宽带将不再提供宽带接入服务和贡献利润,自然需要减值。

今年1月23日,鹏博士披露计提减值准备52-60亿元。其中,宽带业务商誉(收购长城宽带和北京电信产生的商誉)全额计提20.1亿元,对宽带业务涉及的所有固定资产(主要是线路网络设备)进行减值测试,并根据同类资产二手设备的市场价格确认减值准备。

减值后长城宽带从资产端完全消失,上市公司未来不会发生与长城宽带相关的折旧和摊销费用;负债端,预收的62亿账款中有15.3亿可以在交接后确认。

二。长城宽带业务处置后公司债务偿还情况(2月12日晚间更正) 根据公司半年报,公司流动债务主要包括境内债券、美元债券、银行贷款和应付账款。

国内债券的情况如下。最早到期2022年,年利息1.3亿。评论补充说,这两种公司债券都有转售条款。

18年发行的公司债是2+2+1,第二年末和第四年末都有回售条款。即2020年4月25日需要支付给行使回售权的**者。

17年发行的公司债是3+2,第三年末有回售条款。即2020年6月16日需要支付给行使回售权的**者。

公司回购后的美元债券余额为42235万美元,合计约30亿元人民币。年利息约1.4亿人民币。明年到期。

银行贷款,短期贷款8.94亿,长期贷款5000万。

应付账款15.7亿(含一年内9亿),其他应付账款4.85亿,合计20.5亿。

在三季报中,公司资产端有9亿应收账款和19亿现金。2020年累计到期债券30亿,短期贷款9亿,有回售权债券20亿,应付债券10亿。用现有的流动资金很难支付,缺口很大。

鹏博士也在2019年12月对这种情况做出了回应,准备再发行20亿的公司债。这20亿的公司债能够顺利发行,即使利率很高,也将有效解决现阶段鹏博士支付难的局面。

此外,鹏博士账面上的抵押贷款较少,大量固定资产可以作为抵押贷款,包括IDC数据中心等。,而且应该还有空的余地。

注意,17的鹏博债目前的价格只有50元,18的鹏博债是74元。债券价格已经隐含了一定的违约预期,这种风险值得关注。

此外,由于公司经营状况发生较大变化,债券评级面临降级风险,借款利率将进一步上升空 room。随着宽带接入业务的退出,失去了摇钱树,剩下的宽带维护和IDC业务多为to B,会减缓回款速度,进一步增加财务成本。中短期内不可能有任何资本扩张。

三。处置后主营业务 长城宽带通过上述手段贬值后,公司主营业务将发生变化,以IDC和海底光缆为主,互联网增值业务和宽带维护为辅。具体包括以下四块。

1.宽带维护和接入服务

虽然在资产端处理了相关资产,但实际业务仍在运营。除了北京的长城宽带通过与中国联通**,从接入运营变为维护,其他城市的长城宽带尚未公布**协议。

如果以北京达成的协议为模板,未来将与其他城市的相关运营商达成类似协议,将带来以下影响:

A.公司的预收账款将逐步全额确认为带来账面利润的收入,主要受需要缴纳一部分税款的影响。如果确认了收入,就要交税,不影响现金流。现金已经进入公司。同时,公司也将失去这项业务的现金流。宽带是c的事。虽然是亏损,但本质上现金流还是不错的。

B.公司转型运维后,在部分城市将获得18亿元(税前)的运维费用,北京一年预计4亿元(五年预计20亿元)。北京2018年收入12亿,占宽带接入业务总收入52.8亿的22%。

C.它可能会努力扩大运营商的宽带销售和运营,带来一些增量收入。

D.虽然会有收入,但这部分业务前期可能贡献不了利润,因为人力成本太高。该公司2018年有2.2万名员工。考虑到公司转型后的主营业务为IDC和海底光缆业务,与同类可比公司光环新网相比,员工人数仅为1100人,是彭博士的1/20。

由于光环的规模比较大,零售业务需要的人员比较多(光环也有AWS和无与伦比的技术业务人员),所以推断IDC业务实际需要的运维R&D人员远远少于1100人。

2018年,鹏博士的销售+管理费用为25.4亿,其中与人工无关的广告和租赁费用仅2.3亿,人工费用(工资+费用)高达23.1亿。今年三季报出现下滑,销售管理费用共计16.8亿元,同比下降12%。其中95%以上用于宽带服务,

要进一步改革,减少劳动力,让这个业务创造正收入,不然还是拖累公司,只是从大拖累变成了小拖累。

2.IDC数据中心业务

据鹏博士官网披露,公司在全国有4万个机柜,其中自建3万个,管理1万个。大部分集中在北京。客户包括阿里云华为云爱奇艺SF等国内知名厂商。

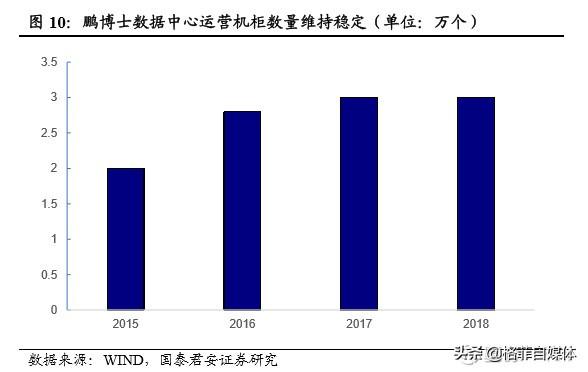

鹏博士是中国最早的IDC企业。2009年,他在北京设计了公司的第一个IDC数据中心。但近年来,由于宽带业务发展的困境,IDC业务在公司层面被忽视,发展速度并不快。2015年有2万个柜子,2018年只有3万个柜子。

预计未来三年,公司将新增约7万个机柜,其中自建机柜约3万个,共建和委托机柜约4万个。主要位于京津冀和长三角。

这块蛋糕很可能是画的。首先公司没钱,负债率比较高。现在还是面临比较大的偿债压力。业务剥离后,融资成本也会上升,而IDC数据中心是一个非常重资产的行业,需要大量的资金投入。资本从哪里来?

其次,公司还需要很长一段时间的内部改革和梳理。如上所述,有22,000名员工。按照现在的商业模式,95%都是多余的。怎么处理他们?如何改革?除北京的长城宽带资产外,其他地区没有**协议。管理层有必要腾出手来进行整理。

最后彭博士拿不到**。目前北京上海等一线城市地价贵,能耗指标很难获得。我能在哪里找到新的**?彭博士与光环环球数据不同。Halo是一个为获得土地而建立的**,旧**的扩建加起来有100,000个计划机柜,而Universal Data有100,000个修复的机柜。彭医生没说什么。我要7万。

由于鹏博士与华为有着良好的**关系,他觉得鹏博士与华为共建托管,学习数据端口服务云计算厂商的模式,做华为的“数据端口”,是一种更好的方式。但这意味着新**的毛利率会相对较低。

从数据上看,2018年鹏博士IDC数据中心业务贡献营收13.54亿,毛利率49%。2019年半年报营收7.64亿,毛利率44.7%。现有资产质量仍然良好。未来随着需求的增加,预计搁置率会增加,毛利率和收入会增加空间。

不过,新的亮点并不明确,仍需等待公司透露更多关于IDC的业务布局。从成长性来看,估值端很难给出类似光环宝信的估值溢价。

3.其他互联网增值服务

鹏博士还有两项互联网增值服务。一个是大麦传媒,这个核心支撑就是大麦盒子。大麦盒子的销售主要依靠长城宽带的推广。就好比我们按电信宽带给我们一个机顶盒,长城宽带就给我们一个大麦盒子,和那个大麦网没关系。现在长城宽带接入服务停止了,大麦盒子自然没有销售渠道,以后应该会收缩业务。

彭云视频和彭云课堂参与在线会议和在线教育。之前依靠的是长城宽带的大麦盒子,长城宽带的用户是彭云视频和彭云课堂的客户。

这两个市场竞争激烈,也是有巨头参与的市场。有阿里腾讯做在线会议,新东方好未来猿辅导做在线教育,等等。因为规模效应,现在进入门槛很高,营销要花很多钱买流量才能做成。战略重心完全不在这块业务上的彭博士,在这两块业务上几乎不可能有进展,大概率是白死。

4.海底电缆业务

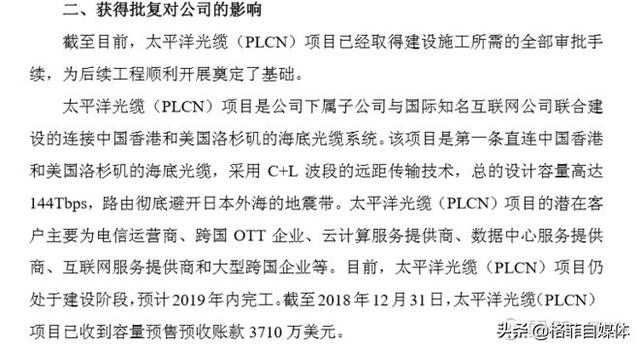

关于这项业务,鹏博士于2017年12月从港商魏手中收购。到目前为止,他已经**了25亿元。

1999年下半年,彭博士就太平洋光缆(PLCN)**进行了进度通报,并对**进行了详细说明。该公告的主要内容是自然资源部已经批准了本**的建设和用海要求。并简要介绍了**情况。

彭博士还在互动平台上透露,该**的**者是和谷歌。彭博士拥有四对光纤资源,一对给脸书,一对给谷歌。媒体普遍认为,鹏博士承担这个**和华为有比较大的关系,鹏博士本人和华为也有比较好的**关系。

但去年6月,华为宣布剥离海底光缆业务,全部出售给恒通光电。

今年2月7日,有消息称,谷歌和脸书**的跨太平洋光缆放弃了与中国大陆的连接。

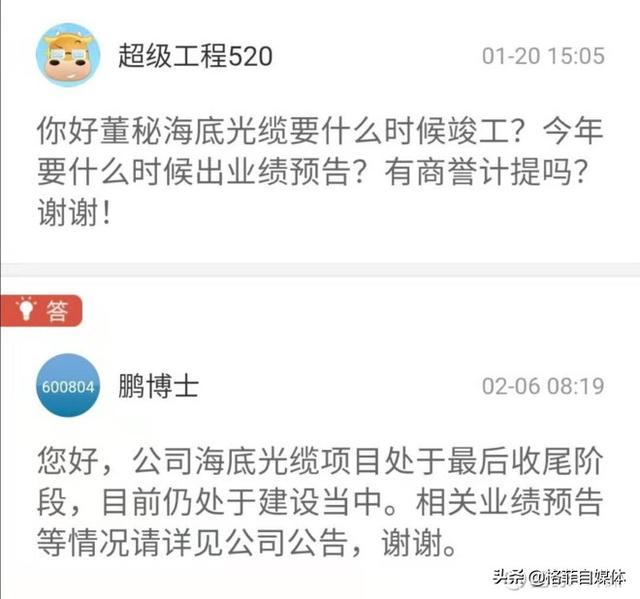

鹏博士上一次回应海底光缆业务是在今年2月6日,他在互动平台上回应称,海底光缆**处于最后收尾阶段。在今年的业绩预告中,没有预测该业务的商誉减值。在业绩预告中,鹏博士也将该业务作为公司重点发展的两大方向。从***息来看,当时彭博士自己也认为业务问题无法产生收益。

现在还挺迷茫的。没有中国大陆,中国香港能连起来吗?这项业务的前景如何?仍需等待上市公司的进一步回答。

在最坏的情况下,毫无疑问,这一切投入都将付之东流,这对彭医生来说将是巨大的损失。但是概率很小。毕竟是真正的修缮工程,固定资产那么多。更换伴侣或海缆延迟的可能性较大;将企业出售给第三方。具体情况比较难判断。

当然,最好的案例是海底光缆业务的成功运营。按照公司之前的计算,每年大概会有4-5亿的收入。按照恒通光电海底通信业务40%的毛利率计算,大概可以有2亿左右的毛利。

四。估价 鹏博士的估值不太好,因为业务不确定性比较强。比较确定的是IDC业务,这个估值可以做。IDC去年营收13.54亿元,毛利49%,毛利6.6亿元。净利润很难衡量。类似光环的营收14.88亿,毛利56%。现在光环IDC业务估值300亿左右。考虑到鹏博士业务增长弱于光环,毛利率较低,打个七折,价值约210亿元。

如果鹏博士后续能和华为等一线厂商**,估值会更高。毕竟彭博士在电信行业打拼多年,和运营商、华为等厂商关系都很好。开发空房间还是比较大的。

宽带维护业务,如果剔除冗余人力成本,公司大规模裁员,剩余资产成功处置,18亿年收入对应净利润的15%左右,还有3亿左右的收入,可以支撑50亿左右的估值。

互联网增值业务不需要太多估值,放弃或者剥离的概率很大。

海底光缆业务面临一定的不确定性,可以认为是灵活性。乐观估计,如果能实现4-5亿元的年营收,这块业务还能支撑3-5亿元的市值。

估计鹏博士的估值应该在200-300亿元之间,对应14-20元的股价。市值空之间的主要变量为公司债务偿还情况、公司处置长城宽带业务情况、员工冗余改革情况、海底光缆业务进展情况、IDC业务规划发展情况、融资情况。这些也是彭博士在后续的根本转变中应该注意的重点。

截至今日收盘,鹏博士市值99.55亿,刚好100亿。想象空间还是很大的空。这个想象空本质上需要承担明年可能发生的债务违约风险。如果有解决当前支付和还款问题的方案,确定性会很强,保值率会很高。

以上& # 8230;…写这个调研报告真的很疯狂。我花了很多时间阅读鹏博士2017年和2018年年报、2019年半年报、三季报以及大量相关公告,获取第一手资料。

突然发现券商研究所还是很重要的。让他们做研究,真的可以让我们做研究事半功倍,只要看数据,看逻辑,看结论。

声明:本文所有观点仅代表作者个人观点,不构成对任何一方的**建议。

版权保护:版权归原作者所有,转载请注明出处。