企业支付异地货款最常见的方式是电汇。T/T是一种结汇方式,是指汇款人将一定金额的款项存入收款行,由收款行通过电报或电的方式发送到目的地分行或代理行(即汇款行),指示向收款人支付一定金额的款项。

电汇是出纳日常工作中最常见的业务之一,也是出纳应该掌握的最重要的业务之一。

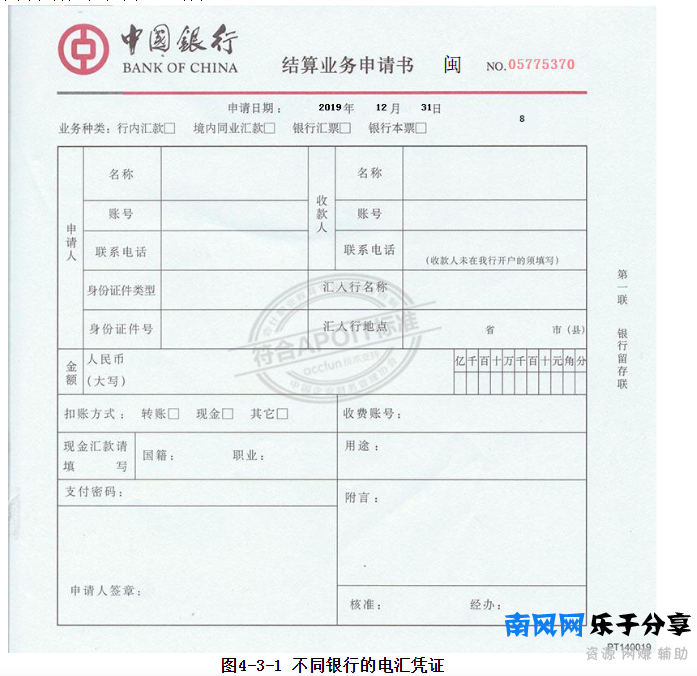

在电汇模块,我们主要讲解三个方面:一是了解电汇形式;第二,电汇的过程;三是常见的实际问题。一、了解“耕牛为耕,铲为开沟”的电汇形式。每种银行结算方式都必须有对应的结算单,电汇业务中的单据就是电汇凭证。有了电汇凭证,不同的银行有不同的风格,如图4 1所示:

1所示:

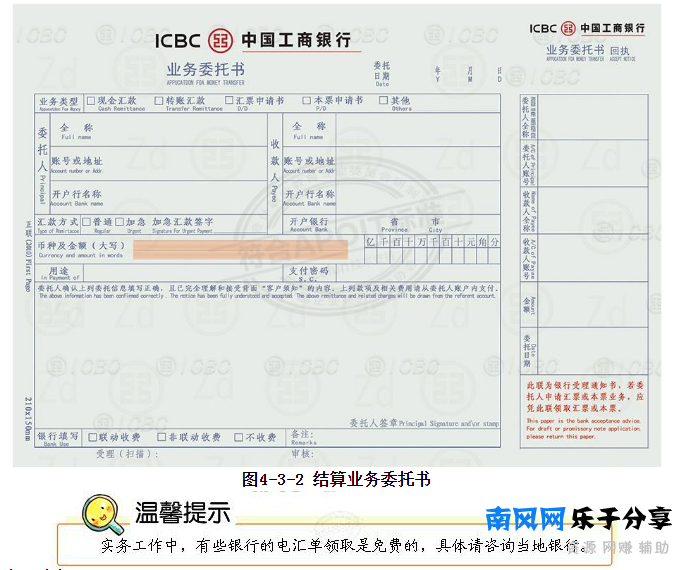

我们以工行的电汇凭证为例,简单了解一下。工行的电汇凭证是业务委托书,业务委托书的左边是付款行的回单,右边是承兑通知书,是银行给付款人的承兑回单,如图42所示。

第二,电线传输过程。

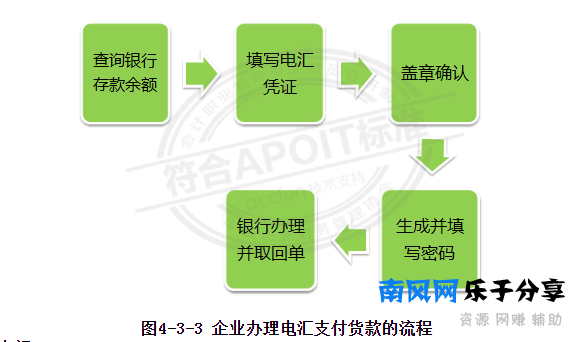

企业在使用电汇支付时的流程如图43所示:

1.查询银行存款余额。

办理电汇业务前,首先要检查银行的存款余额是否足够支付。如果银行存款余额不足,银行不予受理。为确保电汇业务高效顺利完成,您应首先查看银行存款余额。

2.填写电汇单。

使用转账支票时,如果不直接帮助对方收款,只需要在支票收款方填写对方公司的全称,而不需要照顾对方的账号和银行信息。但是用电汇结算是不一样的,所以必须先取得对方的账号和银行。所以收银人员使用电汇结算时,首先要做的就是获取对方的账号和银行信息。

出纳在填写电汇单时应注意以下几点:

(1)日期:使用小写;

(2)业务类型:选择需要办理的业务类型。比如办理电汇业务,勾选:电汇;

(3)付款人(即申请人):付款人的银行信息;

(4)收款人:收款人的银行信息;

(5)金额:上下数字金额一致,符合中国人民银行规定的票据填制规范要求;

(6)电汇时要选择的方式:办理电汇业务时,可以选择普通或加急;

(7)附加信息和用途:可以填写,也可以不填写。

3.审核并盖章。

出纳将填好的电汇单提交给相关人员审核,并加盖银行预留印鉴。银行预留印鉴时,印鉴必须清晰,不得重叠,否则银行不予办理。

4.生成并填写密码。

结算委托书密码的使用方法与支票类似,但不需要像支票一样等到银行填写支付密码。结算委托书上的密码由支付密码生成,直接填写。44流程如图所示。

5.银行处理并取回账单。

准备好出纳的电汇手续后,就可以拿着电汇单去银行了。

银行柜员收到电汇单后,会在电汇单上盖章。银行柜员受理业务后,将右侧结算业务委托书(付款行给付款人的回单)交回出纳。

付款人将款项汇至收款人银行后,收款人银行会向收款人发出收款通知,收款人银行将电汇款汇至收款人账户并发出收款通知,完成电汇业务的完整流程。

采用电汇结算,银行会收取一定比例的手续费。你可以选择普通或加急付款。一般来说,加急支付的手续费高于普通支付。

根据央行规定,从2017年8月1日起,同一家银行办理异地转账业务,免收手续费。

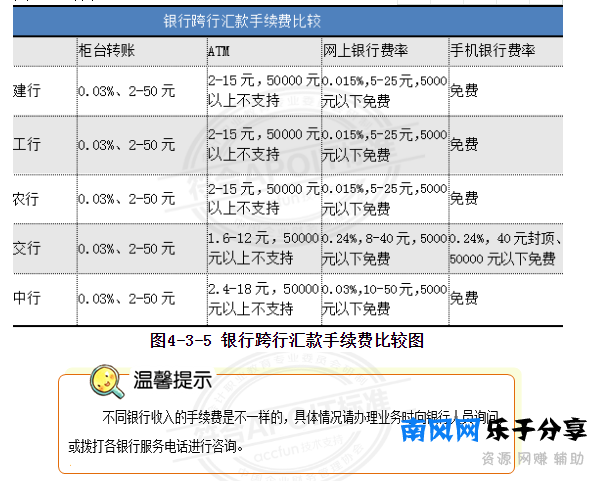

跨行汇款还是要收费的,不同银行之间跨行汇款的收费标准是不一样的。出纳在办理电汇时可以先对比不同银行汇款手续费的收费标准,如图45所示:

第三,常见的实际问题。

1.问:处理电汇时,金额填写不正确。请把6万元写成8万元。你能申请退款吗?

答:实际上,电汇成功后,钱会很快转到对方账户。一旦金额填错,只能和对方协商退款。

2.问:电汇单上收款人的名字填错了。我该怎么办?

答:电汇单在未办完汇款手续前填写不正确,可直接作废,并可在绞拧机中销毁。没有必要像支票一样单独保存。

3.问:电汇单上要不要加盖银行预留印鉴?

答:是的。但部分使用密码支付的银行可能不要求在电汇凭证上加盖银行预留印鉴,应根据银行具体要求办理。

课前总结:

在电汇模块,我们主要讲解三个方面:一是了解电汇形式;第二,电汇的过程;三是常见的实际问题。

首先,我们知道电汇形式。我们主要解释了电汇凭证。不同的银行有不同的风格,表现为中国银行和中国工商银行电汇形式的风格。

二、电汇单的处理流程,我们主要讲解了电汇单的处理流程:查询银行存款余额→填写电汇凭证→盖章确认→生成并填写密码→银行办理取回单;

三是常见的实际问题,我们主要讲解了三个常见的实际问题:电汇单上的金额填错的情况;电汇单上的收款人姓名填写不正确;电汇单是否加盖银行预留印鉴。