在前面的6.1章中,提到了银行经营的一个重要特征——高杠杆。高杠杆是一把双刃剑,给银行带来高利润的同时也带来了高风险。因此,现行国际金融规范将引入一套控制银行杠杆率的重要监管指标——资本充足率。

资本充足率,也称为资本风险(加权)资产比率,是银行总资本与其风险加权资产的比率。这套指标反映了商业银行在储户和债权人的资产流失之前,能够以自有资本承担损失的程度。例如,假设一家银行的核心一级资本充足率为10%,这意味着不到10%的银行风险加权资产发生了资产损失,银行可以用核心一级资本吸收这些损失。目前,各国金融监管机构都将这套指标作为约束风险资产过度扩张、保障银行等金融机构正常经营发展的工具。资本充足率的计算公式为:

资本充足率=资本/风险加权资产=(资本-资本扣除额)/(信用风险加权资产+(操作风险资本+市场风险资本)*12.5)。

资本充足率之所以是一组监管指标,是因为资本充足率包括三个相关指标:核心一级资本充足率、一级资本充足率和二级资本充足率。三者的主要区别在于计算时是使用核心资本、核心资本+其他一级资本还是核心资本+其他一级资本+附加资本(二级资本)。定义和计算公式如下:

核心一级资本充足率=核心一级资本/风险加权资产;

一级资本充足率=(核心一级资本+其他一级资本)/风险加权资产;

资本充足率=资本/风险加权资产=(一级资本+二级资本)/风险加权资产;

这套指标的定义涉及四个重要概念:核心一级资本、其他一级资本、二级资本(二级资本)和风险加权资产。下面分别解释四个重要概念:

核心(一级)资本:核心资本是金融机构可以永久使用和控制的自有资金,其构成包括实收资本(主要是普通股权)、资本公积、盈余公积、未分配利润等。

其他一级资本:其他一级资本包括其他一级资本工具及其溢价、少数股东资本。具体到银行的报表,一级资本工具主要包括:优先股和永续债券。

附加资本:附加资本又称二级资本,是银行的劣资本,包括未披露准备金、一般损失准备金、次级定期债务、(债/权益)混合资本工具和次级长期债券等。

风险加权资产:风险加权资产是指通过对银行资产进行分类,根据不同类型资产的风险性质确定不同的风险系数,并以此风险系数为权重而获得的资产。本小节没有具体讨论各种资产的风险权重,但将在下一小节6.1.2权重方法和高级方法中进行解释。

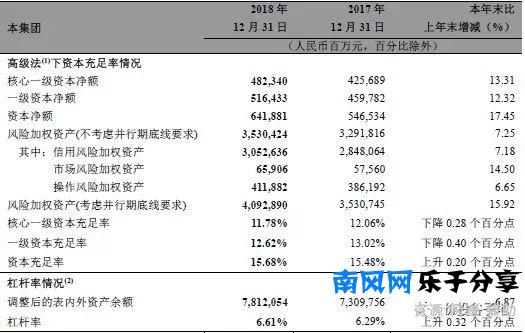

下面,笔者以招商银行2018年年报披露的数据为例,让大家对资本充足率有更直观的了解。资本充足率如下图6.1所示。

图6.1招商银行资本充足率。

从图6.1可以看出,招商银行核心一级资本为4823.4亿,一级资本为5164.33亿。因此可以计算出一级非核心资本为340.93亿元。据了解,招商银行2017年10月发行10亿美元,2017年12月发行优先股275亿元,合计约340亿元。与一级非核心资本完全匹配。而资本为6418.81亿,可以算出二级资本为1254.48亿。风险加权资产包括信用风险加权资产、市场风险加权资产和操作风险加权资产。

读者可能已经注意到,需要考虑本表中平行周期的底线,这将在下一节6.1.2中解释。目前读者可以直接了解到,按照财务会计准则的要求,招商银行需要新增5000多亿的风险资产。