我的粉丝经常问一些小平台,比如达人贷,最近吸引了很多**者的关注。今天我给你复习一下。

01背景团队。

达仁贷款的主要经营者为深圳市大富金融服务有限公司,该公司于2015年在深圳注册成立,注册资本3000万元。

官网披露的股权结构如下,其中深圳市大仁贷互联网金融服务有限公司(有限合伙)持股81.42%。

深圳市大仁贷互联网金融服务企业(有限合伙)的合伙人为平台创始人孙萌、深圳市大仁资本控股有限公司(孙萌也持有股份)。

深圳市大仁贷款互联网金融服务企业(有限合伙)、深圳市大仁资本控股有限公司工商信息如下:

此外,持有大仁贷款平台5.38%股权的深圳市前海甘源坤毅股权**基金管理有限公司为2017年大仁贷款A轮融资方。

团队方面,达仁贷款创始人、现任CEO、董事长孙萌,清华大学工商管理硕士,曾任利津集团(港股主板上市公司)**发展总监、旗下****公司CEO。

合伙人邱也是清华大学工商管理硕士。曾任某中央企业国际**与发展部主任,曾在西门子、施耐德、霍尼韦尔等企业担任战略、营销、**、并购等高级经理职务。

合伙人邹上世纪90年代在深圳和东莞创业。曾任东莞市长昌达五金制品有限公司董事长,湖北宜昌华信典当有限公司董事长兼总裁,东莞市干骏**有限公司董事..

负责风险控制和财务的合伙人何克岩,拥有复旦大学金融学硕士学位,曾在国有商业银行深圳分行工作。

02产品收入。

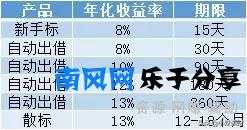

达伦的产品分为自动竞价和松散竞价。**者使用自动放款服务时,放款资金将在36个月内投入债权**。

宽松标的的贷款期限不固定,从12个月到18个月不等,还款方式为等额本息。

详细的产品年化收益率和期限如下图所示,**新的出价会额外增加4%的利率。

03资产端。

达伦贷款的资产端是网上个人信贷。由于借款人几乎都是小微企业主和个体户,可以认为是小企业贷款。根据运营数据可知,人均贷款金额为11.7万元。

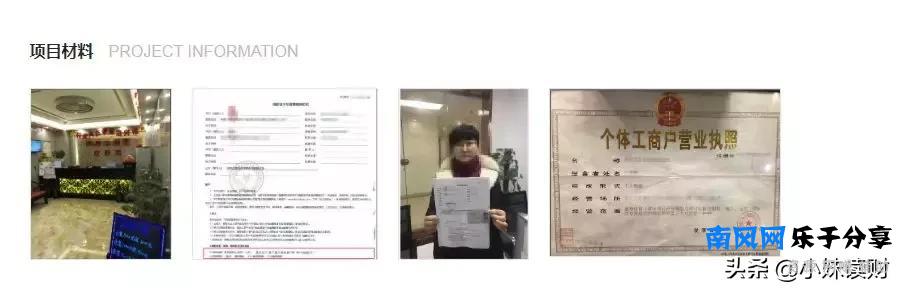

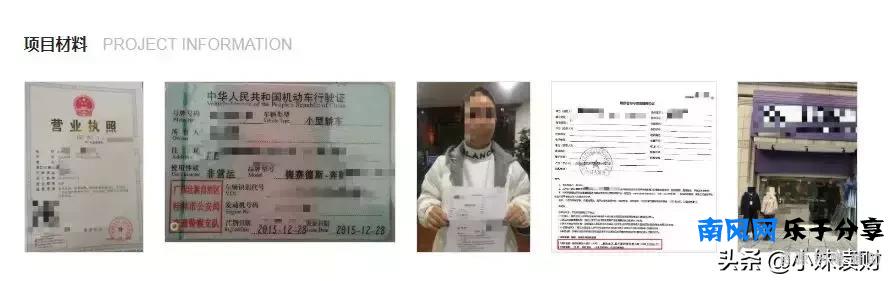

资产审批是透明的,借款人的现场照片会被披露。部分贷款**截图如下:

资产来源方面,官网设立了贷款申请门户,目前已有16个城市开通贷款服务。

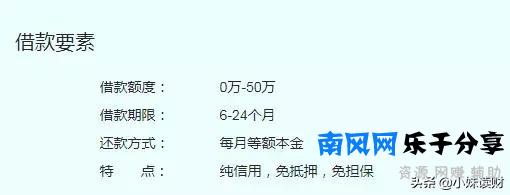

其贷款产品分为商业贷款、工资贷款、房地产贷款和税收贷款,贷款额度上限为50万元。

但《信息中介机构点对点借贷业务活动管理暂行办法》第十七条规定,同一自然人在同一平台上借款不得超过20万。

此外,深圳市大富商业信息咨询有限公司是大仁贷款平台的**机构,为大仁贷款平台的资产端提供业务拓展。

04安全保障。

在安全性方面,达仁贷款采用大数据征信、信用工厂流程、记分卡模型、专家委员会决策等方法进行风险控制,在催收方面,采用电话提醒、海外访问催收、信函催收。

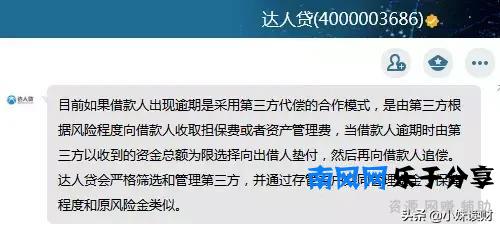

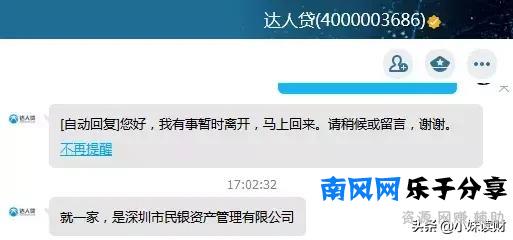

我问过达仁的贷款客服,客服说如果借款人逾期,深圳市殷敏资产管理有限公司作为第三方进行补偿,保障程度和风险基金差不多。

工商信息显示,深圳市殷敏资产管理有限公司于2014年在深圳注册成立,注册资本5000万元,无法提供融资担保。

此外,**还款保函中注明借款人已购买人身、终身意外险,如发生意外将有保险赔偿。

05运行状态。

截至2019年1月31日,平台累计成交金额26.78亿元,待收规模4.17亿元,处于待收行业规模的中下水平。其他运行数据如下:

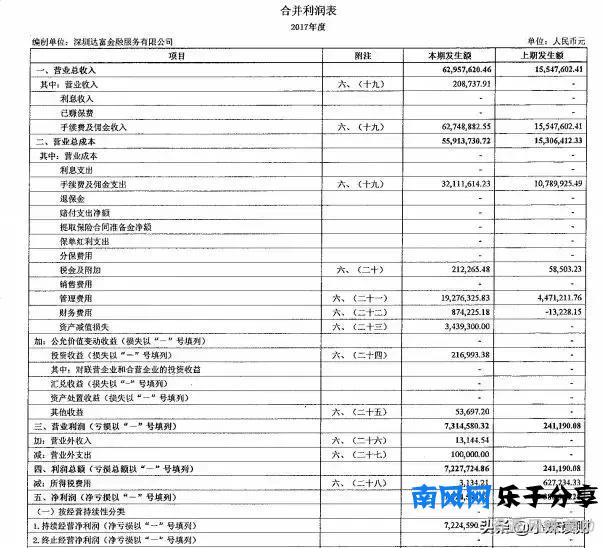

财务方面,平台尚未发布2018年财务报告。官网披露的2017年合并利润表显示,当年营业收入6295.76万元,净利润722.46万元,2016年营业收入1554.76万元,亏损38.6万元。

06记录进度。

厦门国际银行是达仁关联的存管银行,厦门国际银行已进入存管银行白名单。

官网未披露平台是否通过三级保险测试,未取得ICP牌照。

07综合评价。

人才贷平台背景略弱,团队成员有整合上市公司高管、央企高管、银行高管、持续创业的企业家,比较混搭。

资产多为小微企业和个体户老板,贷款额度略高。

安全性方面,2017年盈利不多,第三方薪酬公司实力相对较弱。

备案方面,待收规模处于中下水平,深圳竞争处于劣势。

总的来说,建议观望。如果要**,最多只能拿一把30田月的羊毛。