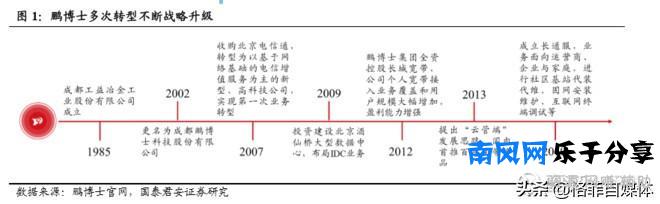

彭博士创建于1985年,前身为成都共一冶金工业有限公司,从事钢铁和制造业。历经多次转型,布局数据中心、云计算、通信及互联网服务、媒体融合、云视频会议系统等多项业务。

文章来自:袁环

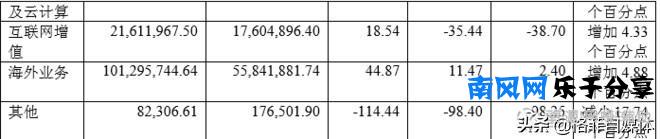

一、处置主营业务长城宽带 虽然过去业务很多,但实际上贡献收入的业务有四项,分别是长城宽带、IDC数据中心、互联网增值服务(在线会议、在线教育等。),以及海底光缆业务。后两项贡献占业务收入的比例非常低。

长城宽带是鹏博士在2019年前大幅贡献更多收入和利润的业务。北京和成都的朋友应该听说过长城宽带。

长城宽带曾是中国最大的民营宽带运营商。2012年,鹏博士实现对长城宽带100%控股。2013 -2017年,长城宽带通过低价策略抢占了众多市场,一度成为全网最大的民营运营商。

在此期间,长城宽带累计为鹏博士实现营业利润194亿。在这个阶段,鹏博士的股价虽然因牛市而大幅波动,但也从2013年初的5左右涨到了2017年底的20,为**者贡献了4年4倍的收益。

然而,2018年,一切都变了。随着国家提速降费的推进,国有三大运营商开始改革,绑定手机后宽带服务逐渐从收费变为免费。资费下降,网速更加稳定高效,长城宽带开始千里失守。2018年由净利润转为亏损,累计亏损1.86亿。

鹏博士的股价也在2019年从20暴跌至5。

2019年,鹏博士看到长城宽带业务发展前景不佳,下定决心进行战略转型。战略转型的思路主要是从接入到服务。从长城宽带与北京联通的**中,我们可以一窥彭博士的战略思想。

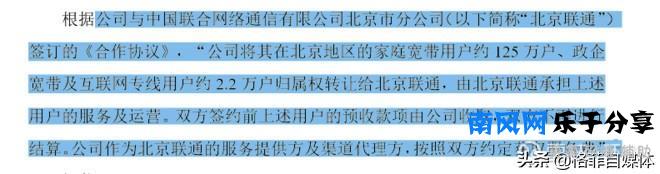

2019年9月,鹏博士与中国联通北京分公司签订**协议,将长城宽带的客户所有权全部转让给中国联通,由中国联通提供服务和运营。鹏博士将成为中国联通北京分公司的渠道代理商和服务商。(就是帮联通卖宽带,做日常维护)

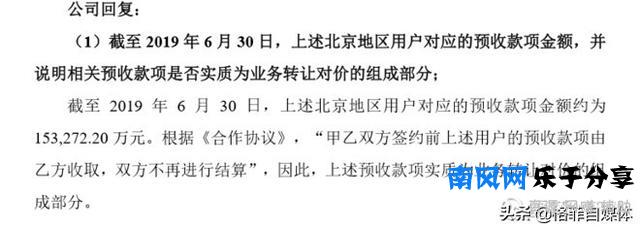

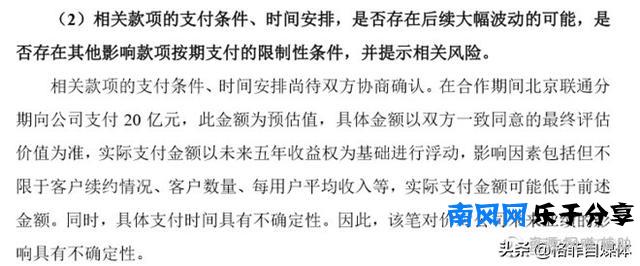

公司在回复交易所问询函中披露了协议的具体内容,如用户协议到期前,仍使用长城宽带的固定资产为客户提供服务,用户协议到期后,与联通重叠的固定资产部分不再使用鹏博士的固定资产;用户预付的宽带费(以预收账款形式)共计15.32亿由鹏博士代收;预计未来联通将向鹏博士支付20亿的对价和服务费(但这20亿会根据客户未来为联通创造的收入而有所浮动,详见下图2)。

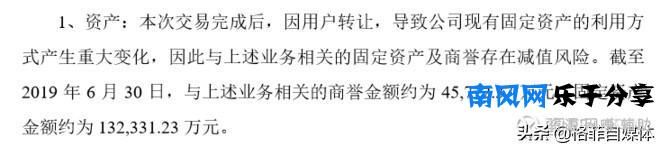

此外,据鹏博士披露,本次交易将导致鹏博士13亿固定资产和商誉存在减值风险。具体来说,这些客户未来会使用联通的服务和设备,这将使鹏博士的设备变得毫无用处,因此需要对其进行贬值。此外,原收购长城宽带的商誉也需要减值。长城宽带不再提供宽带接入服务,不再贡献利润,自然需要减值。

今年1月23日,鹏博士披露减值准备52-60亿。包括宽带业务商誉(收购长城宽带和北京电信产生的商誉)合计20.1亿元,对宽带业务涉及的所有固定资产(主要是线路网络设备)进行减值测试,并根据类似资产二手设备的市场价格确认减值准备。

减值后长城宽带从资产端彻底消失,未来上市公司不会产生与长城宽带相关的折旧和摊销费用。负债端,预收的62亿账款中有15.3亿可以确认为移交后的收入。

二。处置长城宽带业务后公司债务偿还情况(2月12日晚间更正) 根据公司半年报,公司债务主要为国内债券、美元债券、银行贷款和应付账款。

国内债券的情况如下:最早到期是2022年,年利息1.3亿。根据评论,这两只公司债都有回售条款。

18年发行的公司债是2+2+1,第二年末和第四年末都有回售条款。即2020年4月25日需要支付给行使回售权的**者。

17年发行的公司债是3+2,第三年末有回售条款。即2020年6月16日需要支付给行使回售权的**者。

公司回购后的美元债券余额为42235万美元,合计约30亿人民币。年利息约1.4亿人民币。明年到期。

银行贷款,短期贷款8.94亿,长期贷款5000万。

应付账款15.7亿(含一年内9亿),其他应付账款4.85亿,合计20.5亿。

在三季报中,公司在资产端有9亿应收账款,19亿现金,30亿2020年到期的债券,9亿短期贷款,20亿有回售权的债券,10亿应付账款。用现有的流动资金很难支付,缺口很大。

鹏博士也在2019年12月对这种情况做出了回应,准备再发行20亿的公司债。这20亿公司债券可以顺利发行。即使利率高,也能有效解决现阶段鹏博士赎回难的情况。

另外,鹏博士账面上有少量的抵押贷款,还有大量的固定资产可以作为抵押贷款,包括IDC数据中心等。应该还有空间空。

注意,17只鹏博债券的价格仅在50元,18只鹏博债券在74元,债券价格已经隐含了一定的违约预期,值得关注。

此外,由于公司经营状况发生较大变化,存在债券评级下调的风险,借款利率进一步上升空 min。重叠宽带接入业务退出,失去摇钱树,剩下的宽带维护,IDC业务多为to B,回款会很慢,财务成本面临进一步增加的风险。中短期内,不会再有资本扩张。

三。处置后主营业务 长城宽带通过上述手段贬值后,公司主营业务将发生变化,以IDC、海缆业务为主,互联网增值业务、宽带维护为辅。具体包括以下四块。

1.宽带维护和接入服务

虽然在资产端处理了相关资产,但实际业务仍在运营。除了北京的长城宽带通过与中国联通**,从接入运营变成了维护,其他城市的长城宽带并未公布**协议。

如果以北京达成的协议为模板,未来将在其他城市与相关运营商达成类似协议,将带来以下影响:

A.公司的预收账款会逐步全部确认为收入的账面利润,主要影响需要缴纳一部分税,确认收入要纳税,不会影响现金流,现金已经进入公司了。同时,公司也将失去这项业务的现金流。宽带是c的事。虽然是亏损,但本质上现金流还是不错的。

B.改造运维后,公司在部分城市将获得18亿(税前)的运维费用,在北京预计一年4亿(预计5年20亿)。北京2018年收入12亿,占52.8亿宽带接入业务总收入的22%。

C.它可能会努力扩大运营商的宽带销售和运营,并带来一些增量收入。

d虽然会有营收,但这部分业务前期可能不会贡献利润,因为人力成本太高,公司2018年有22000名员工。考虑到公司转型后的主营业务为IDC和海底光缆业务,与同类可比公司相比,光环新网员工人数仅为1100人,是彭博士的1/20。

由于halo规模相对更大,零售业务需要的人员更多(halo还包括AWS和无双科技业务人员),因此推断IDC业务实际需要的运维R&D人员数量远低于1100人。

2018年,鹏博士在销售+管理上的支出为25.4亿,其中仅2.3亿用于与人工无关的广告和租金,23.1亿用于人工(工资+费用)。今年第三季度,有所下降。销售管理费用合计16.8亿,同比下降12%。其中95%以上用于宽带服务,

要进一步改革,减少人工,让这个业务产生正收益,不然还是公司的拖累,只是从大拖累变成了小拖累。

2.IDC数据中心业务

据鹏博士官网显示,公司在全国有4万个机柜,其中自建3万个,管理1万个。大部分集中在北京。包括阿里云、华为云、爱奇艺、顺丰等国内知名厂商的客户。

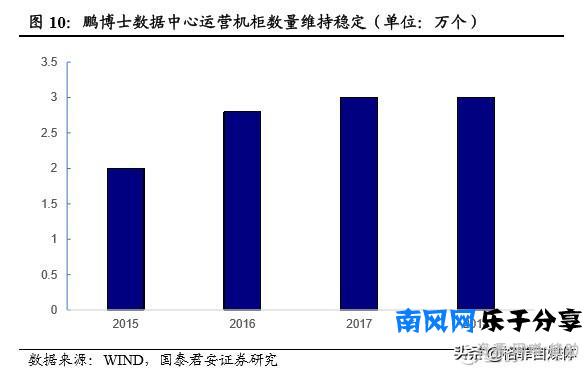

鹏博士是中国最早的IDC企业。2009年,他在北京设计了公司的第一个IDC数据中心。然而,近年来,由于宽带业务发展的困境,IDC业务在公司层面没有结构化,发展速度不快。2015年有2万个柜子,2018年只有3万个柜子。

公司预计未来三年新增橱柜约7万个,其中自建橱柜约3万个,共建和委托橱柜约4万个。主要分布在京津冀和长三角地区。

这一块大概是画饼吧。首先公司没钱,负债率比较高,现在还面临比较大的偿债压力。业务剥离后,融资成本也面临增加,而IDC数据中心是一个重资产行业,需要大量的资金投入。资本从哪里来?

其次,公司还需要很长一段时间的内部改革和梳理。如上所述,有22,000名员工。按照现在的商业模式,95%都是多余的。我该怎么办?如何改革?除北京的长城宽带资产外,其他地区没有**协议。管理层有必要腾出手来进行梳理。

最后彭博士拿不到**。目前北京上海一线城市地价贵,能耗指标很难获得。我能在哪里找到新的**?彭博士的数据与光环万国不同。光环是拿到地的**,是老**的扩张。总共有100,000个计划的机柜,万国数据有100,000个修复的机柜。彭医生没说什么。我要7万。

因为鹏博士与华为有着良好的**关系,所以我觉得鹏博士与华为共建信任,学习数据港服务云计算厂商的模式,做华为的“数据港”,是更好的方式。但这意味着新**的毛利率会相对较低。

从数据来看,2018年鹏博士IDC数据中心业务贡献13.54亿元,毛利率49%。2019年半年度收入7.64亿元,毛利率44.7%。现有资产质量还是不错的。未来随着需求的增加,上架率有望提高,毛利率和收入有所提升空间。

但新观点尚不明确,需要等待公司更多的IDC业务布局披露。从成长性来看,估值方很难给出类似光环宝信的估值溢价。

3.其他互联网增值服务

鹏博士还有两项互联网增值服务。一个是大麦传媒,核心支撑是大麦盒子。大麦盒子的销售主要依靠长城宽带的推广。类似于我们压电信宽带给我们一个机顶盒的方式,长城宽带会给我们一个大麦盒子,和那个大麦网没有任何关系。现在长城宽带接入服务停止了,大麦盒子自然没有销售渠道,以后应该会收缩业务。

彭云视频,彭云教室,参与在线会议和在线教育。此前依靠长城宽带的大麦盒子。长城宽带的用户是彭云视频和彭云课堂的客户。

这两个市场是竞争激烈的市场,也是巨头参与的市场。线上会议有阿里腾讯,线上教育有新东方好未来师徒等。因为规模效应,现在进入门槛很高,花大价钱做营销,买流量就有可能做成。战略重心完全不在这块业务上的彭医生,在这两块业务上几乎不可能有进展,大概率是无病而死。

4.海底电缆业务

关于这项业务,鹏博士于2017年12月从港商魏手中收购。到目前为止,他已经**了25亿元。

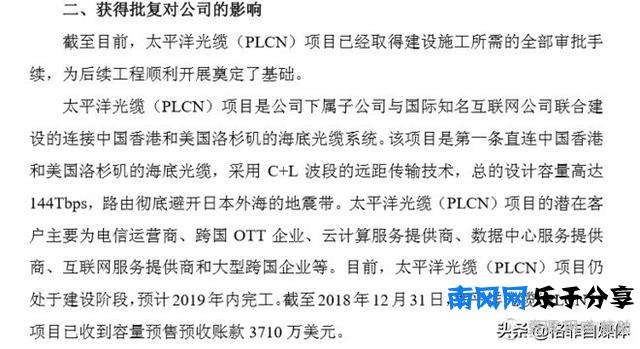

1999年下半年,彭博士发表了太平洋光缆(PLCN)**进展公告,对该**进行了详细说明。该公告的主要内容是自然资源部批准了本**的建设和用海要求。并简要介绍了**情况。

彭博士还在互动平台上透露,这个**的联合创始人是脸书和谷歌。彭博士拥有四对光纤资源,一对给脸书,一对给谷歌。媒体普遍认为,鹏博士承担这一**与华为有很大关系,而鹏博士本人也与华为有着良好的**关系。

但去年6月,华为宣布剥离海底光缆业务,全部出售给恒通光电。

今年2月7日,有消息称,谷歌和脸书**的跨太平洋光缆已经放弃了与中国大陆的连接。

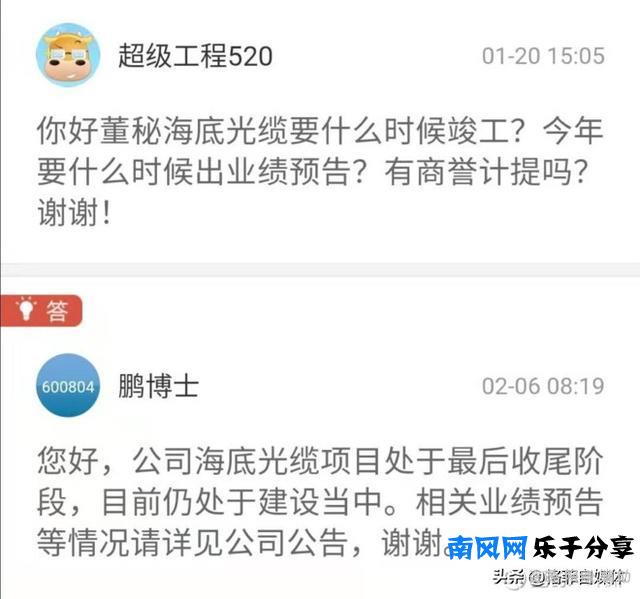

鹏博士上一次回应海缆业务是在今年的2月6日,当时他在互动平台上回应了最后阶段的海缆**。在今年的业绩预告中,没有预测该业务的商誉减值。在业绩预告中,鹏博士也将该业务作为公司重点发展的两大方向。从***息来看,彭博士自己也认为这个业务问题无法产生收入。

现在感觉挺迷茫的。你能连接中国香港而不连接中国大陆吗?这个行业的前景如何?我们还需要等待上市公司的进一步回答。

在最坏的情况下,毫无疑问,这一切投入都将付之东流,这对彭医生来说将是巨大的损失。但是概率很小。毕竟是真正的修缮工程,固定资产那么多。更有可能是换了**方,或者是海缆延迟;将企业出售给第三方。具体情况比较难判断。

当然,最好的案例是海底光缆业务的成功运营。据公司前期估算,每年大概会有40-50亿元的收入。按照恒通光电海底通信业务40%的毛利率,大概可以有2亿左右的毛利。

四。估价 鹏博士的估值不太好,因为业务不确定性比较强。确定性在IDC业务上更强,这个估值可以做。IDC去年营收13.54亿元,毛利率49%,毛利6.6亿元。净利润很难衡量。类似光环的收入14.88亿,毛利56%。目前光环IDC业务估值约300亿元。考虑到鹏博士业务增长弱于光环,毛利率较低,打7折价值约210亿元。

如果鹏博士后续能和华为等一线厂商**,估值会更高。毕竟彭博士在电信行业打拼多年,和运营商、华为等厂商关系都很好,发展空还是比较大的。

宽带维护业务,如果考虑剔除冗余人力成本,大规模裁员,成功处置剩余资产,18亿的年收入对应净利润的15%左右,还有3亿左右的收入,可以支撑50亿左右的估值。

互联网增值业务没有太大的估值需求,大概率是放弃或者剥离。

海底光缆业务面临一定的不确定性,可以认为是灵活性。乐观估计,如果能做到年营收4-5亿,这块业务还能支撑3-5个亿的市值。

根据以上计算,鹏博士的估值应该在200亿-300亿之间,对应14-20元的股价。市值空之间的主要变量为公司的债务偿还情况、公司对长城宽带业务的处置情况、员工数量的冗余改革情况、海底光缆业务的进展情况、IDC业务规划的开展情况以及融资情况。这些也是我们应该关注彭博士根本变化的要点。

截至今日收盘,鹏博士市值99.55亿,刚好100亿。想象空间还是很大的空房间。本质上,这个i*gination 空 room需要承担明年可能发生的债务违约风险。如果有解决当前支付和还款问题的方案,确定性会很强,保值率会很高。

以上& # 8230;…写这个调研报告真的很疯狂。我花了很多时间阅读鹏博士的2017年和2018年年报、2019年半年报三季报以及大量相关公告,获取第一手资料。

突然觉得,找券商研究所还是很重要的。让他们做研究真的可以让我们做研究事半功倍,只要看数据和逻辑不看结论。

声明:本文所有观点仅代表作者个人观点,不构成对任何一方的**建议。

版权保护:版权归原作者所有。请转发并注明出处。