捷信消费金融多年来一直盈利,在持牌消费金融机构中稳居榜首。表面上是众所周知,背后却是近年来无数借款人对其变相***的抱怨。

24%,不是***?

根据很多用户透露的信息,无论是月贷款利率(2%*12)还是年贷款利率,捷信消费金融的贷款利率都是24%。

问题是这里显示的贷款利率只是用户借贷成本的一部分。其他费用包括客户服务费、贷款管理费、客户保护计划费和灵活服务包费。

1.比如用户年化借款成本=(2%+0.259%+1.620%)*12 = 46.548%,远超36%的***红线。如果加上后两项费用,年化借贷成本将达到51.5%。

2.比如用户年化借款成本=贷款利息+客户服务费+贷款管理费+灵活还款服务套餐费用,年化成本为56.4%。

以上两个用户的综合年化成本在很多投诉无门的用户中是比较低的,很多用户的成本是70%、80%甚至100%以上。

在早前的《关于规范整顿“现金贷”业务的通知》中提到,“各类机构以利率和各项费用形式向借款人收取的综合资金成本,应当符合最高人民**关于民间借贷利率的规定,禁止发放或者撮合违反法律有关利率规定的贷款。各类机构向借款人收取的综合资金成本应统一折算为年化形式,并提前充分公开披露所有贷款条件、逾期处理等信息,提醒借款人相关风险。”显然,捷信没有这么做。

我们理解风险定价的行为,但是这么高的资金成本不会造成劣币驱逐良币吗?低风险客户会寻找能提供更低资金成本的银行和机构,而留在最后的高风险客户不会让利润可持续。

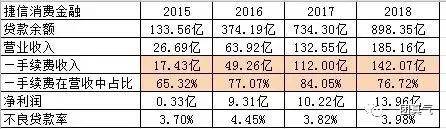

手续费收入占营收的70%以上。

根据捷信消费金融2018年、2019年第一期金融债的招股说明书,我们发现捷信营业收入中占比最大的并不是利息收入,而是手续费收入。

(点击查看大图)

最近三年,手续费收入占营业收入的70%以上。手续费是由什么构成的?

(捷信消费金融2018第一期金融债券募集说明书)

(捷信消费金融2019第一期金融债券募集说明书)

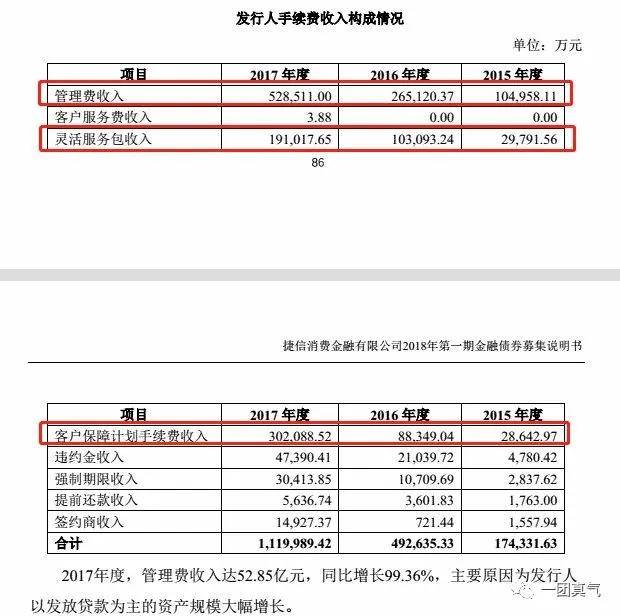

根据2018年和2018年两只金融债的募集说明书,虽然做了一些调整,但费用的主要构成是贷款管理费、灵活服务包费、客户保障计划费(分为客户保障计划费收入和客户保障计划费转让收入)、违约金、提前还款费、签约费等。

贷款利率24%,保持外观好看。其实招数都是以手续费的名义隐藏的。

贷款管理费、灵活服务包费和客户保护计划费占这些费用的大部分。据捷信的员工介绍,弹***套餐费用(弹性还款)和客户保障计划(保险)可以通过人工客服取消,但捷信显然没有明确告知,因为大部分用户要么不知道,要么不知道这两项费用的真正含义,并忽略了它们。

客户保障计划收入四年增长1200%,从2015年的2.8亿增长到2018年的36.3亿。搭售保险的收益并不像有些人想的那么微不足道。反而占了相当大的比重,所以现在越来越多的平台会变相增加保险的费用。

贷款管理费占比最大,虽然不是增幅最大。2015年至2018年,贷款余额增长570%,贷款管理费增长666%。

捷信收取的综合费用很高。有人为其辩护,称捷信收取较高费用是因为其融资成本较高。但我们可以看到,截至2018年底,银行、ABS、金融债券和信托融资在捷信融资渠道中的占比分别为24%、8%、2%和66%。

且不说银行里最便宜的资金,ABS资金平均在6%-8%,捷信自己发行的两只金融债票面利率分别是6.74%和7%,信托资金比前三只贵,在10%-12%。所以,捷信的资金成本不高,并不是收取高额利息的借口。

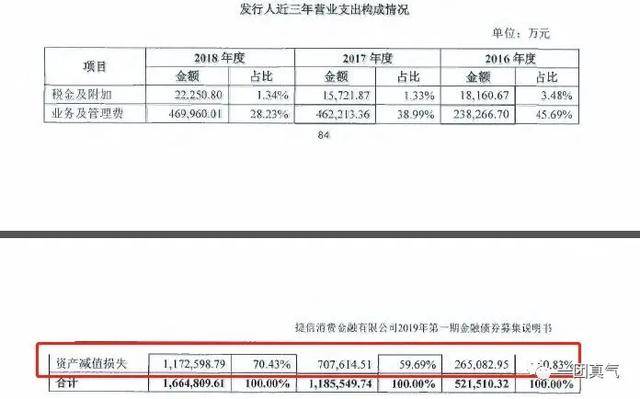

贷款的资产减值损失比例大幅上升。

虽然收入增长势头良好,但捷信的盈利状况却没有跟上。直到看到运营费用,我们才明白为什么。

(捷信消费金融2019第一期金融债券募集说明书)

资产减值损失在营业费用中的占比逐年上升,到2018年将占到营业费用的70.43%。2017年资产减值损失同比上升167%,2018年资产减值损失同比上升65.7%。

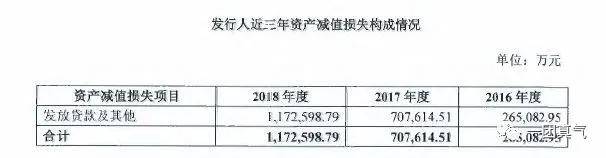

这里“发放贷款及其他”导致的资产减值损失相当于坏账和坏账准备,也就是说2017年和2018年发放贷款导致的坏账和坏账准备大幅增加。

我们前面提到过,高风险客户是无法让利润持续的,在这里得到了印证。

当越来越多的“反捷信联盟”出现在搜索引擎上,“捷信贷款已xx(月)年未还”,当投诉平台贴吧上出现数万条“暴力催收捷信***”的帖子时,捷信消费金融还能坐多久头把交椅?

来源:黄金淘汰时代